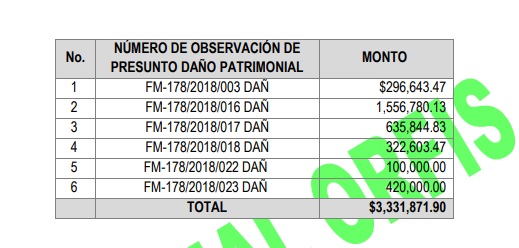

En su portal, el Órgano Superior de Fiscalización (Orfis) reportó presunto daño patrimonial en el Informe de la Cuenta Pública 2018 en el Ayuntamiento de Tlacotalpan, Veracruz por 3 millones 331 mil 871 pesos.

El informe destaca: La Fiscalización Superior de la Cuenta Pública del ejercicio 2018, se practicó sobre la información proporcionada por el Ente Fiscalizable; la veracidad de la misma es responsabilidad de los servidores públicos que administraron los recursos del ejercicio que se auditó. La revisión efectuada por el ORFIS, fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, aplicando los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente Informe Individual.

Asímismo, el informe del Orfis agrega: Una vez concluido el Procedimiento de Fiscalización Superior de la Cuenta Pública del ejercicio 2018 y los plazos legales para la solventación de los resultados notificados en el Pliego de Observaciones, el ORFIS dictamina que derivado del análisis efectuado a las aclaraciones y documentación justificatoria y comprobatoria presentadas, no fueron suficientes para solventar las observaciones que hacen presumir faltas administrativas y/o la existencia de un daño patrimonial a la Hacienda Pública Municipal, respecto de la gestión financiera del H. Ayuntamiento de Tlacotalpan, Ver., que a continuación se señalan:

a) Observaciones que hacen presumir la existencia de un daño patrimonial a la Hacienda Pública Municipal de $3,331,871.90 pesos, de las cuales el ORFIS promoverá el fincamiento de responsabilidades y determinación de daños y perjuicios de conformidad con el Título Quinto de la Ley Número 364 de Fiscalización Superior y Rendición de Cuentas del Estado de Veracruz de Ignacio de la Llave, detalladas en el apartado correspondiente, que a continuación se indican:

b) Observaciones que implican incumplimiento de disposiciones legales o posible comisión de faltas administrativas, incluidas en el correspondiente apartado, de las cuales el Titular del Órgano Interno de Control, deberá continuar con la investigación respectiva y promover las acciones que procedan, informando al ORFIS dentro de los treinta días hábiles siguientes a la vista desahogada, el número de expediente y fecha con el que se inició la investigación o procedimiento respectivo; así mismo deberá remitir al Órgano de Fiscalización Superior del Estado, un tanto en copia certificada de la resolución definitiva que se determine, dentro de los diez días hábiles siguientes a su emisión.

c) Respecto a las recomendaciones que se emiten en mejora de la gestión financiera, el Titular del Órgano Interno de Control, deberá notificar al ORFIS, las acciones preventivas y correctivas, en su caso, emprendidas para evitar la recurrencia del incumplimiento normativo y fortalecimiento a los sistemas de control interno.

Leer aquí informe completo en el Órgano de Fiscal Superior

Fuente: Orfis/OPL/CMT Foto: Archivo